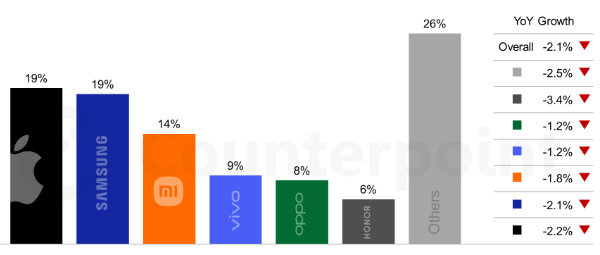

Älypuhelinmarkkina kääntyy uudelleen laskuun vuonna 2026, ja kehityksen suurin yksittäinen ajuri on muistipiirien voimakas hinnannousu. Counterpoint Researchin tuoreen ennusteen mukaan globaalit älypuhelintoimitukset supistuvat ensi vuonna 2,1 prosenttia, kun DRAM- ja NAND-muistien kallistuminen nostaa laitteiden valmistuskustannuksia – ja osuu erityisen kovaa kiinalaisiin valmistajiin.

Counterpoint on joutunut leikkaamaan vuoden 2026 toimitusennustettaan 2,6 prosenttiyksikköä aiemmasta arviosta. Suurimmat negatiiviset tarkistukset kohdistuvat kiinalaisiin OEM-valmistajiin, kuten Honoriin, OPPOon, vivoon ja Xiaomiin. Näiden yhtiöiden liiketoiminta nojaa vahvasti edullisiin ja keskihintaisiin malleihin, joissa muistien hinnannousu näkyy suoraan katteissa.

Muistien kallistuminen on jo nyt nostanut älypuhelinten bill of materials -kustannuksia tuntuvasti. Counterpointin mukaan alle 200 dollarin puhelimissa kustannukset ovat nousseet 20–30 prosenttia vuoden alusta. Keski- ja yläluokassa nousu on ollut maltillisempaa, noin 10–15 prosenttia, mutta myös näissä segmenteissä lisäkorotuksia on luvassa vuoden 2026 alkupuolella. Muistien hintojen arvioidaan nousevan vielä 10–15 prosenttia, ja pahimmillaan jopa 40 prosenttia vuoden toiseen neljännekseen mennessä.

Juuri tämä kehitys ajaa kiinalaiset valmistajat ahtaalle. Alapään hintaluokassa kustannuksia ei voida siirtää täysimääräisesti kuluttajahintoihin ilman kysynnän romahtamista. Seurauksena valmistajat ovat alkaneet karsia edullisimpia malleja, supistaa SKU-määriä ja keskittää panostuksia kalliimpiin versioihin. Tämä näkyy suoraan ennusteissa: useimpien kiinalaisvalmistajien toimitusmäärien arvioidaan laskevan selvästi markkinan keskiarvoa enemmän.

Samaan aikaan markkinan keskihinnat nousevat. Counterpoint ennustaa älypuhelinten keskimääräisen myyntihinnan (ASP) kasvavan ensi vuonna 6,9 prosenttia, selvästi enemmän kuin vielä syksyllä arvioitiin. Hintojen nousu on seurausta kustannusten osittaisesta siirtämisestä eteenpäin sekä mallistojen uudelleenrakentamisesta, jossa kuluttajia ohjataan Pro- ja premium-malleihin.

Kaikki valmistajat eivät kuitenkaan kärsi yhtä paljon. Apple ja Samsung ovat Counterpointin mukaan parhaassa asemassa kestämään muistipulan ja hintojen nousun. Molempien vahva asema huippumalleissa ja pitkälle viety vertikaalinen integraatio antavat enemmän liikkumavaraa tasapainottaa markkinaosuuksia ja katteita. Kiinalaisilla valmistajilla vastaavaa puskuria ei ole, mikä tekee niistä erityisen haavoittuvia kustannusshokille.

Kuva: Counterpoint

Kustannuspaineiden lieventämiseksi kiinalaiset OEM:t turvautuvat yhä useammin kompromisseihin. Counterpointin mukaan markkinoille on jo tullut malleja, joissa on heikennetty esimerkiksi kameramoduuleja, periskooppizoomia, näyttöjä ja äänikomponentteja. Lisäksi vanhojen komponenttien uudelleenkäyttö ja mallistojen voimakas karsiminen ovat yleistyneet.